在这里,我们的统计从2017年开始,在这样的一个过程中剔除了存续期间过短(比如三希、庄闲等)或规模过小的公司。

一个看着就不令人兴奋的公司名字,一个不是名门出身的基金经理,却在最近5年的时间里给投资者创造了超过40倍的回报。

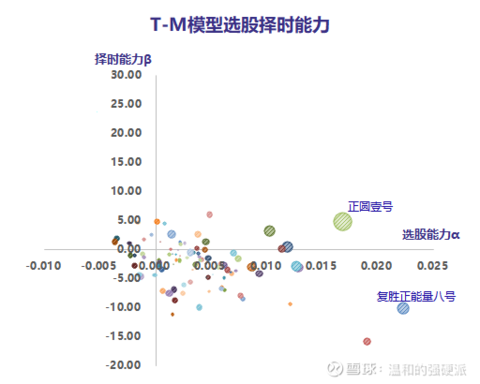

有人质疑廖茂林的选股择时能力无法延续,有人觉得正圆加杠杆(最多150%)和集中持股的投资方法不能被接受。但就在一次次的质疑声中,正圆一次次刷新了大家对他的认知,一次次打了其他人的脸。

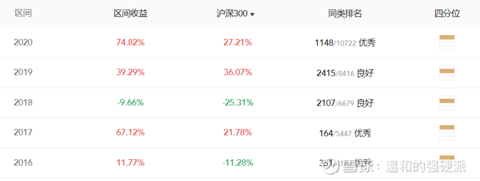

如果说一位基金经理在1年的时间里排名前列并不稀奇,但连续3年都在私募基金的序列中排名居前,就一定有非常之秘了。

“注重选股、注重择时、集中持股、果断调仓”这大概就是草根王者一路走来的关键吧,相比于公募出身的那些名门正派,廖茂林的杀伐果断和他出身“草莽”不无关系。

总有人说,正圆的操作风格难以匹配大资金,但到了今年,基金业协会多个方面数据显示正圆的规模已超越百亿,这家五年的王者能否续写辉煌,值得期待!

相比于正圆的廖茂林,复胜的陆航则是地地道道的公募派,海富通基金出身的他,在公转私以后很快就一炮打响。

复胜这几年业绩出色,陆航也多有金句流传在网络,让人印象最深的是那句“2020年市场上最大的五只牛股,我抓到了四只”,语言背后的自信跃然纸上。

实际上,在数量化分析模型中,陆航的复胜也确实是选股能力这项当之无愧的王者,其选股能力之强,连正圆也要略输一筹!

截止目前,复胜的管理规模在50-100亿这档,规模并不算很大,创造超额收益的能力依然有望保持。

2022年的行情,大多数机构都认为行情分化依然会延续,被抛弃的旧动能和被拥抱的新势力,将会呈现冰火两重天的格局。

在一些专业的私募基金数据网站上,建泓时代的代表作,某款最近5年为投资者赚取超过20倍收益的基金,规模居然不到500万...

而另外两个明星产品累计收益都超过800%,但却一个在2020年取得460%的回报(陈志辉的代表作),另一个在2021年取得了757%的收益率(赵媛媛的代表作)。

虽说私募基金共享投研团队,但这几年私募基金经理采取多基金经理导致业绩不一致的现象频频发生,但收益表现在同一年度如此分化的,建泓时代也是第一家。

事实上,与之类似的还有巨杉资产、迎水投资这两家私募基金,虽然基金经理都是齐东超、卢高文,但同一时间成立的不一样的产品,其业绩分化实在是太大...

到底是私募基金的策略复制能力不行?还是自己运营的特殊考虑,确保不管啥行情都能有兔子撞上来?我绝对没头绪。

即便这样的私募基金业绩再好,我也会多观察一段时间,让这些新锐们多沉淀一下,再下结论,也不晚。

那些公转私的基金经理,在私募基金成立伊始便凭借公募的“光环”轻易获取了超过百亿的规模,一方面自己当家作主,管理费就赚得盆满钵满;另一方面规模的“诅咒”便悄悄种了下来。

而2021年的分化行情,让这种“诅咒”展现得更加淋漓尽致,坊间那些号称规模在500亿以上的大私募,无一例外在今年栽了跟头。不仅落后于私募基金的中等水准,甚至跑输沪深300都不在少数。

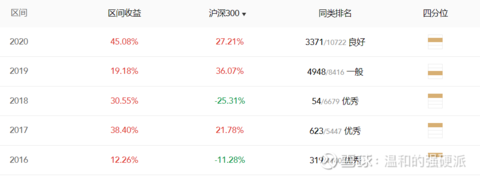

就在这万马齐喑的环境中,高毅的邓晓峰能算得上是唯一的幸存者,从2016年开始连续五年跑赢沪深300,而且在私募基金同类排名均稳定地排在前1/2,如果考虑邓晓峰的管理规模,必须得说是一个奇迹。

我们翻开邓晓峰的简历,他取得这样的收益似乎也并不出人意料。出身博时基金的邓晓峰,在其任职于博时基金时,规模就已超越百亿,在2010年前后的A股市场,这已经是一只庞然巨物了。

但邓晓峰管理的公募基金却并没有受到规模太大的影响,在其担任基金经理的七年时间中,博时主题在2007、2011和2014年三次进入股票型基金的前十。

值得关注的是,高毅基金联合旗下多位大咖在2018年出版了《投资中不简单的事》一书,邓晓峰在其中也有较多贡献,其投资逻辑、思维框架和文风赢得了圈内人士的一致认可。

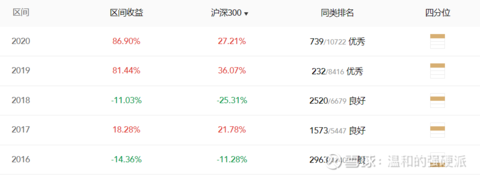

如果我们把业绩考核的关门时间提前到今年春节后,那么万方资产的排名应该还能更高!

作为一家非公募基金出身的基金经理,钱伟在不短的时间内创造了极高的收益,截止今年2月10日,万方资产的第一只产品创造了2600%的回报,着实惊人!

但所谓盈亏同源,万方资产的高波动和高风险一样让人印象非常深刻。2018年,万方资产创下了31%的最大回撤;2020年10月录得了32%的回撤;及至今年8月份,其代表作又实现了40%的回撤。

这样的波动水平,大概是源于基金管理人的集中持股+高杠杆,正所谓“赢了会所嫩模,输了下海干活”。

对于一个基金经理而言,屡败屡战,屡创新高,也许是好事,说明他有投资上的韧性。

事实上,类似万方资产的私募基金并不在少数,潮金投资、赛亚资本,回撤一个赛一个猛。

离开公募的陈静踌躇满志,但却在2016年栽了一个不大不小的跟头。从2016年开始净值持续回落,到了2017年一季度,基金的最大回撤已达到了38%。

站在公募基金来说,同期沪深300%的最大回撤是31%,陈静的业绩并没有差的太过分。

但对于追求绝对收益的私募基金来说,这样的业绩表现对于山楂树和他的投资人来说,几乎是毁灭性的。

事实上,陈静和他的山楂树,代表了一类非常典型的私募管理人,这些人天赋聪颖,在公募基金中接受了完整的锻炼,习惯了公募基金完善的投研支持体系。

当他们第一次走出公募基金大温室的时候,对于外部的严苛环境,总有一个需要适应的过程。

痛定思痛,在经历了超过400天的净值回补后,山楂树重新焕发新的生命力。从2017年开始到今年,连续5个年度都实现了私募基金同类型排名前1/3,甚至在最近3年实现了连续同类型排名前1/4,令人叹为观止!

这大概就是私募基金行业最励志的故事了,无论你遭受了怎样的打击,只要努力不断改善自己的投资方法,优秀的业绩自然会让你“重回天日”!

类似的私募基金管理还有孙建冬和他的鸿道投资,2015年经历了50%的回撤,年少便享誉盛名的他跌下神坛。但在经历了一番蛰伏后,鸿道最近三年稳居股票策略前1/4,管理规模也开始再度增长。

易方达基金出身的胡鲁滨,大概是厌倦了公募基金的繁文缛节,在他投身私募创办大禾后,他就在不断地放飞自我。

听过胡鲁滨演讲的、熟悉大禾的投资者都知道他持仓的股票,一种原因是他的持仓股票太少了,另一方面是他的定力又真的很强。

“深度研究+集中持股+耐心持有”是胡鲁滨的标签,难能可贵的是,他也从来不漂移,永远说到做到。

但当国家的经济发展路径出现了根本性变化时,旧时的歌谣现在还能否依然动听?

站在一个评价者的角度看私募基金,我觉得对于私募基金管理人的投资策略指手画脚并不是件好事,许多时候当局者要比我们这些评论者思考深入的多。

对于大禾的风评,俨然分成了两个极端,有些人觉得净值回撤太大,开始赎回;有些人觉得胡鲁滨的坚持是有价值的,甚至愿意寄托自己的情感归宿在这只倔强的产品上。

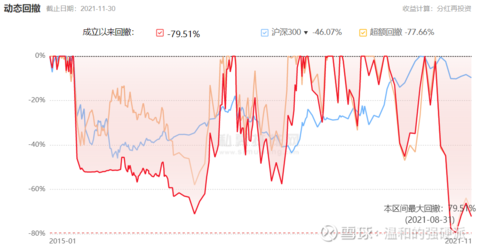

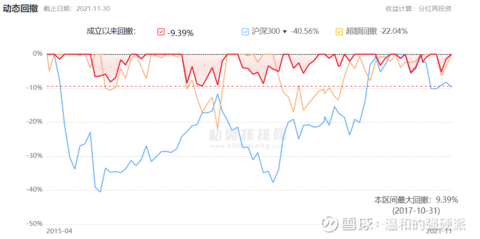

下图为大禾的业绩表现,即便今年业绩回撤超过40%,也依然排在最近五年期同策略基金的前列。

都不看好金融地产,对于新能源电子半导体情有独钟;都用杠杆,但南土的杠杆稍低;也都会集中持股,但南土也会表现得略微保守。

两者在这几年的投资理念上确实有较多相似的地方,但中海基金出身的吴刚和刘小昊也会表现得更为克制。

从业绩表现上看,南土资产的业绩也要比正圆低一些。也许某一天正圆彻底封盘后,南土资产会是一个不错的替代产品。

值得一提的是,南土资产的大部分资产金额来源于直销,代销刚刚起步。大量的直销资金说明投资者对公司的认可和坚持,考虑到南土资产超过50亿的管理规模,这真的是非常罕见!

江山代有才人出,90后也开始挑起私募基金的大梁了,磐耀和他的辜若飞就是这里面的典型。

当我们还在对赵军和陈光明念念不忘的时候,却总是忘了历史的车轮总是在向前走的。当十年前,陈光明第一次独当一面的时候,他也很年轻,青春洒在他的脸上,阳光刚刚好。

十年之后,阳光将洒给其他努力的年轻人,慢慢的变多的辜若飞也将走出来,把行业前行的重担扛在自己的肩上。

从投资策略上看,辜若飞同前面的明星私募并无大的差别,在新能源、光伏和军工板块中精选个股,是他们胜出的关键。

磐耀的业绩稳定性值得夸耀,除了在2019年的增长略显平庸外,其他年份都可以用惊艳来形容。

但相比于其他大牛基金,辜若飞的回撤控制最是让人眼前一亮,在长达6年的基金运行中,磐耀的最大回撤从来就没超过10%!

一个多头策略的股票私募,硬生生把自己的回撤控制拉倒接近市场中性的水平,有些可怕!

在剔除规模太小和一些没办法琢磨的基金外,磐耀的夏普比例可以说是最好的存在。

如果说A股有一家满足“业绩好”、“规模大于50亿”和“非常低调”这三个条件的私募基金,大概也只有健顺投资了。

北大物理系出身的吴晓威很注重对于投研团队的搭建和培养,在其对外披露材料中能够正常的看到,公司员工38人,但投研人员就达到23人,行业覆盖面广,甚至不逊于一些小型公募基金。

相比于那些年轻人的春秋鼎盛,健顺投资则表现得增加均衡,从过去几年披露的行业持仓看,并没有AllIn在某个行业的现象,更注重对行业和赛道的深度挖掘,从中优选个股,这显然和吴晓威搭建团队的全局性思考是一致的。

美中不足的是,健顺投资在市场走熊后控制风险的能力还有待改进,2016和2018年的回撤较大,绝对收益都有所欠缺。

而与之相对应的是健顺在牛市的高收益,2019-2021连续三年在股票多头策略中都能排名前1/10,亦是十分惊人。

对于“最佳、最牛私募基金”,任何一个人都有自己的看法,今天的话题只是我自己站在一个旁观者的角度,用“相对合适的方法与指标”去衡量私募基金的一种尝试。

这些指标包括:较长期限、跨越牛熊、规模不低于20亿、业绩可以被理解,没有负面舆情等等。

(本来前十榜单里的一家私募,却因为输送利益而被监管处罚,害我需要临时找替补。)

写到这里,我想估计还有人会强调高毅、淡水泉等强大的投研支持能力,进而论证这些庞然大物依然是未来私募基金投资最好的选择。

但如果我们把时间跳回到2015年市场的最高点,我们去看看当时的武当(田荣华)、和聚(李泽刚),我想我们可能还会讲着和现在一样的话。

江山代有才人出,这是私募证券基金最有意思的地方,相比于公募基金老十家的固守,私募证券基金总是不断有新人涌现,也不断有老人被淘汰。

任何一个优秀的私募基金和私募基金经理最终都会走向规模瓶颈,强如邓晓峰估计也难逃这个命运。

相比于公募基金的相对收益,对于私募基金的投资一种原因是要求私募基金经理能够审时度势,去控制回撤,去进行更有效的α挖掘。

另一方面规模带来的收益边际递减也给我们警示,一只私募基金不可能陪你一直走到终点,我们该在他成熟的时候果断坚守,等他成为庞然大物悄悄离开,再去寻找下一个潜力公司,这才是符合私募基金生态的最佳投资。

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。